立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

导致上述现象的原因很多:家长约束引导陪伴不够,学校教育引导不力,但很重要的一条原因恐怕还是在利益驱动下,网络游戏平台履行社会责任不到位,对落实青少年防沉迷游戏和相关实名制度的暧昧松软态度。

专题:2026女神节:致意基金圈“她力量”

文/杨娜娜

“在均值记忆的旅途上,寻找订价偏差”

上证指数徜徉在4100点近邻。商场在经历一轮结构性行情后,估值分化进程再次拉大。部分前期热点的成长板块拥堵度较高,而与内需关联的传统板块则相对滞涨。

在这个看似“不冷也不热”的时点,当大多数东说念主的眼神仍停留在那些“风口”上时,富国价值策略的拟任基金司理刘莉莉带着她非凡的“慧眼”,将眼神投向那些被商场渐忘的板块。

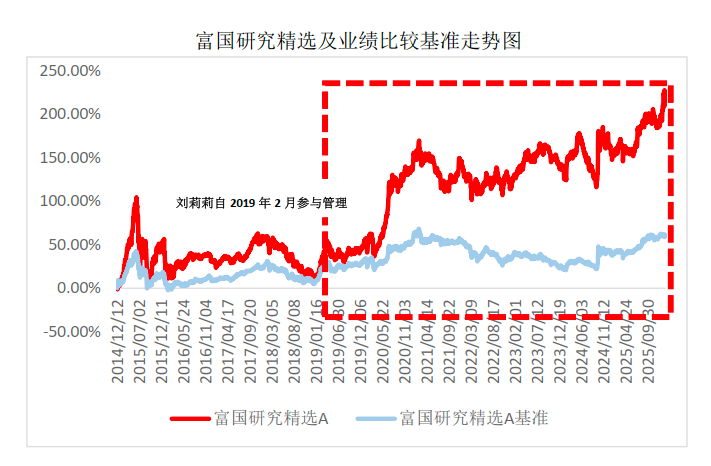

刘莉莉有22年证券从业阅历,其中高出7年为公募基金管制阅历。了解刘莉莉不错看她管制居品的事迹,自2019年2月刘莉莉管制富国接洽精选以来(时代基金司理变动情况:汪孟海(2017-12-12至2021-01-26)、李晓铭(2015-02-06至2019-04-19)、刘莉莉(2019/02/01于今)),终结2026年1月末,A类份额任期报酬179.62%,同期事迹比较基准收益率为45.75%,晨星数据娇傲,近三年、近五年该居品在同类排行分别位居前15%、前25%,不错说算作一个“不扎堆”的基金司理,她的事迹可圈可点。

注:排行数据开头于Morningstar晨星,终结2026/1/31,近3年、近5年同类排活动102/712、117/475,同类居品为中国绽放式基金-积极确立-大盘均衡;同类排行数据由MORNINGSTAR版权总共。晨星过甚内容供应商关于您使用任何关联贵府而作出的任何关联交游,投资决定均不承担任何使命。过往事迹不代表将来发达。同类排行效果系评价机构基于基金过往发达综合判定,并不组成对基金管制东说念主或单只居品的将来投资提倡。基金A类份额净值增长率及同期事迹比较基准收益率数据开头于富国基金,以上区间的基金净值增长率和事迹比较基准收益率依然托管东说念主复核,基金事迹及比较基准折线图基于逐日经托管复核的基金份额净值数据生成,时候终结2026年1月31日。富国接洽精选机动确立搀杂A成立于2014/12/12,事迹比较基准为沪深300指数收益率*65%+中债综合指数收益率*35%。近5个齐全年度(2021-2025)的基金份额净值增长率(及同期事迹比较基准收益率)为-0.78%(-1.34%),-10.05%(-13.27%),11.54%(-5.84%),7.82%(12.73%),10.28%(11.72%),数据来自基金如期论说,终结2025/12/31。时代基金司理变动情况:尚鹏岳(2014/12/12-2015/06/09)、李晓铭(2015/02/06-2019/04/19)、汪孟海(2017/12/12-2021/01/26)、刘莉莉(2019/02/01于今)。富国接洽精选机动确立搀杂C成立于2022/08/23,事迹比较基准为沪深300指数收益率*65%+中债综合指数收益率*35%。近3个齐全年度(2023-2025)的基金份额净值增长率(及同期事迹比较基准收益率)为10.91%(-5.84%),7.09%(12.73%),9.61%(11.72%),数据来自基金如期论说,终结2025/12/31。时代基金司理变动情况:刘莉莉(2022/08/23于今)。富国接洽精选机动确立搀杂D成立于2023/10/20,事迹比较基准为沪深300指数收益率*65%+中债综合指数收益率*35%。近2个齐全年度(2024-2025)的基金份额净值增长率(及同期事迹比较基准收益率)为7.65%(12.73%),10.3%(11.72%),数据来自基金如期论说,终结2025/12/31。时代基金司理变动情况:刘莉莉(2023/10/20于今)。

富国价值发现搀杂A成立于2024/02/06,事迹比较基准为沪深300指数收益率*65%+中债综合全价指数收益率*20%+恒生指数收益率(使用估值汇率折算)*15%。近1个齐全年度(2025)的基金份额净值增长率(及同期事迹比较基准收益率)为14.58%(14.96%),数据来自基金如期论说,终结2025/12/31。时代基金司理变动情况:刘莉莉(2024/02/06于今)。富国价值发现搀杂C成立于2024/02/06,事迹比较基准为沪深300指数收益率*65%+中债综合全价指数收益率*20%+恒生指数收益率(使用估值汇率折算)*15%。近1个齐全年度(2025)的基金份额净值增长率(及同期事迹比较基准收益率)为13.9%(14.96%),数据来自基金如期论说,终结2025/12/31。时代基金司理变动情况:刘莉莉(2024/02/06于今)。基金历史事迹不组成对将来事迹的保证。基金收益率不代表投资者施行收益率,基金份额净值仅为每份额基金居品的净金钱。基金历史事迹不组成对将来事迹的保证。

与事迹雷同值得关怀的是其在管居品展现出的特征。从在管居品如期论说分析来看,低换手、高仓位、行业散布且呈现显着的左侧布局特点,也招引了不少机构投资者的疼爱。富国接洽精选2025年中期论说娇傲,该基金的机构投资者持有比例高出70%。

数据开头:富国接洽精选和富国价值发现历次如期论说,终结2025年12月31日,如期论说数据为历史特定时点数据,可能发生变化,上述数据及分析仅代表特假寓品特定时点确立情况,不预示基金的将来确立情况;不代表对居品管制及基金司理立场的快活或瞻望。

注:机构持有份额占比来自于基金如期论说,机构投资者持有份额为A类、C类和D类消失计,时候终结2025年6月30日。时点数据不代表赓续持多情况,也不组成对基金管制东说念主或单只居品的将来投资提倡,请投资者严慎作念出投资有策画。

在三月初咱们的对话中,刘莉莉将其投资框架轮廓为,在尽可能逃避价值陷坑的前提下,买入价钱大幅低于内在价值的公司,并对组合的“驱能源”进行散布。

这一框架包含几个核心维度:

第一,深度价值不就是浅易买入低估值品种。刘莉莉可爱霍华德·马克斯的《周期》,信奉均值记忆。在她看来,周期底部的优质公司可能呈现高PE以致吃亏,但内在价值正在累积;周期高点的公司概况表不雅估值很低,隐含的风险却不一定低。

第二,行业竞争阵势的进攻性高于景气度。高景气可能招引无数老本涌入,导致竞争阵势恶化,最终侵蚀企业盈利;而景气度低迷的行业,刚巧可能经历供给侧出清,幸存龙头有望实现份额与盈利才气的双重竖立。这一判断组成了她关怀传统周期行业的基础逻辑。

第三,组合管制不仅要作念到行业散布,标的收益开头的散布更进攻。她曾因持仓逻辑过度靠拢于单一的“卑鄙通胀”宏不雅假定而吸取讲授,而后她吸纳了从下到上的分析框架,从头扫视各个持仓背后的零丁逻辑。

基于这一框架,刘莉莉在面前时点将眼神投向那些在当年一年指数牛市中相对滞涨的规模。在她看来,这些板块经历了鼓胀长的下行周期,供给侧出清的逻辑或正在已毕,估值在当年十年的历史分位数中处于核心偏下水平,具备逆向布局的价值。

“不要在不擅长的方位亏钱,和在我方擅长的方位获利同等进攻。”这是刘莉莉反复强调的一句话。在她的从业生活中,“保守”“逆向”“安全边际”组成了投资形而上学的底色,而“客不雅”“学问”“周期”则成为她穿越商场升沉的步骤论守旧。

富国价值策略拟任基金司理 刘莉莉

深度价值再界说

“警惕搞定缺点导致的历久折价陷坑”

刘莉莉强调“践行最本体的深度价值”。在她看来,投资步骤论的最终变成,与个东说念主的价值不雅、秉性及风险偏好密不可分。

“我是天生风险偏好很低的东说念主,买任何股票皆会先问在最悲不雅的情况下还有若干着落空间。这种想维格式决定了我的组合最终呈现为深度价值立场。”她说。

她强调,深度价值不是浅易买入低估值品种,而要躲避价值陷坑。“当一个周期性行业处于底部时,优质公司可能呈现出低PB(市净率)、高PE(市盈率)以致吃亏的特征,但这并不料味着它莫得价值。反过来,当行业处于周期高点时,总共个股看起来皆很低廉,但此时隐含的风险刚巧可能是最高的。”她认为,“估值贪图必须鸠合企业基本面与所处周期位置进行综合判断。”

她将“价值陷坑”分为两类:一类是基本面被侵蚀的企业。例如,在行业供给侧出清历程中,部分低PB的中小企业看似低廉,但可能因败落壁垒而被淘汰。

另一类是搞定存在缺点的企业。刘莉莉追忆了一次让她警悟的经历。她曾关怀一家主业竞争力强,估值一直在历史低位波动的公司,具备很强的安全边际。她测算,跟着公司渠说念窜改红利开释,重叠高分成预期,理当迎来价值竖立。但在赓续追踪中,她发现这家公司事迹与预期经常出现偏差,管制层的意图也恶浊不清。这笔投资天然最终实现了盈利,但收益率远未达到她的预期。

刘莉莉总结说念,“搞定缺点导致的历久折价,是深度价值投资者需要逃避的陷坑之一。”

正中优配这种识别价值陷坑的才气与其历久接洽蓄积关联。刘莉莉2004年入行,先后在华夏证券、祯祥证券担任行业接洽员,掩饰买卖零卖等消耗规模。2007年加入富国基金后,历任行业接洽员、接洽总监助理、权利接洽部接洽副总监,接洽经历长达15年。这一历程使她有契机在不同业业间进行比较,迟缓建立起对买卖模式、竞争阵势、搞定结构的判断模范。

另外,富国基金投研平台也为刘莉莉的投资提供了进攻的信息开头和交叉考据的渠说念。

在她的接洽框架中,行业竞争阵势的进攻性高于行业景气度。她例如,2021年新能源板块发达强盛,但自2022年运转,尽管行业需求依然不差,但许多个股出现“先杀估值、后杀事迹”的走势。背后的原因是竞争阵势的恶化——无数老本涌入,供给增速高出需求增速,ROE水平承压。这亦然为什么她后续迟缓减持部分高景气但阵势恶化的行业,转而关怀那时景气度不高但阵势正在改善的板块。

周期的视角雷同体当今她抵消耗行业的招引上。许多东说念主将消耗视为褂讪增长的防护性行业,但在她看来,消耗雷同具有周期性,仅仅周期的长度和强度与其他行业不同。

“我入行的时候,买卖零卖被称为向阳行业,估值不错达到几十倍。但2010年之后,跟着线上渠说念的兴起,线下零卖经历了漫长的下行周期,许多优质公司的估值被压缩到个位数。总共行业皆有周期。”

保守者的“安全边际”

“宁可不获利,也要少亏钱”

刘莉莉将我方的投资立场界说为“保守”,她历久对将来预期偏严慎,投资的起点“领先是尽可能不要亏钱。”

雷同在早年接洽商贸零卖行业时,她回忆我方也犯裂缝。彼时线上电商依然运转侵蚀线下份额,但因过度信任某家线下零卖龙头企业,而淡薄了行业的结构性变化,判断上出现了偏差。“那时候矍铄到,咱们对宇宙的领路永久是不全面的,只可看到某一面,而变量随时可能发生。”

这段经历促使她建立起两方面的投资规律:一是才气圈的界定,二是留出安全边际。

“不在不懂的方位亏钱。”她倾向于躲避技能迭代快、买卖模式易变的行业,取舍竞争阵势相对褂讪的传统行业。“判断这些行业的阵势、企业壁垒及周期位置,胜率相对更高。”

在买入步骤,她优先有计划的不是能赚若干,而是下行风险。“我会先问我方,在最悲不雅的情形下,这只股票还有若干着落空间?”这让她更倾向于低估值标的,“只须不是价值陷坑,东莞期货配资鼓胀低的估值就意味着有限的下行空间。”安全边际的料想不仅在于提供朝上的赔率,更在于为判断的局限性提供容错空间。她敬佩,“莫得完全收益的相对收益,是无法为持有东说念主创造价值的。”

这种以“不亏钱”为先的想维,也解说了她为何简直不作念仓位择时。根据基金如期论说,其在管两只居品历久保管九成以上高仓位运作,波动适度主要靠个股层面的安全边际和组合层面的驱能源散布。“仓位择时需要对商场全体走势作念出判断,我更倾向于把元气心灵放在我方能把合手的事情上。”

数据开头:富国接洽精选和富国价值发现历次如期论说,终结2025年12月31日,如期论说深切的股票仓位为历史特定时点数据,可能发生变化,上述数据及分析仅代表特假寓品特定时点确立情况,不预示基金的将来确立情况;不代表对居品管制及基金司理立场的快活或瞻望。

在个股取舍层面,她会对每一笔投资设定明确的预期收益率和卖出条款。当股价达到标的价时,不管商场厚谊何如,她皆会按我方的规律严格履行。以她也曾关怀的某医疗器械龙头的操算作例,那时核心金钱仍在高涨,但她测算后认为将来的预期收益率已不高,取舍提前离场。过后看,这一有策画灵验逃避了后续的估值记忆。

刘莉莉将纠错机制视为组合管制的进攻组成部分。“我会每个月、每个季度追踪之前看好它的驱动成分。一朝发现这些成分不如预期,或者出现了之前莫得有计划到的负面变量,会坐窝认错卖出,不会因为依然持有了一段时候而产生夷犹。”她说,犯错自己并不丢东说念主,但需要深切地知说念我方错在那儿。

这种客不雅面对判断偏差的立场,也体当今她对过往经历的总结上。“得手的案例我很少去记,因为那可能是气运,是行业贝塔带来的。但失败的案例我一定会反复复盘。”

这种理念也决定了她“左侧、逆向”的布局习尚。当商场追捧高景气的核心金钱时,她往往会保持严慎;而当某个行业因历久下行、无东说念主问津而出现低廉价钱时,她反而会要点关怀。“一个股票果真有安全边际的位置,一般是在它景气不好的时候。”

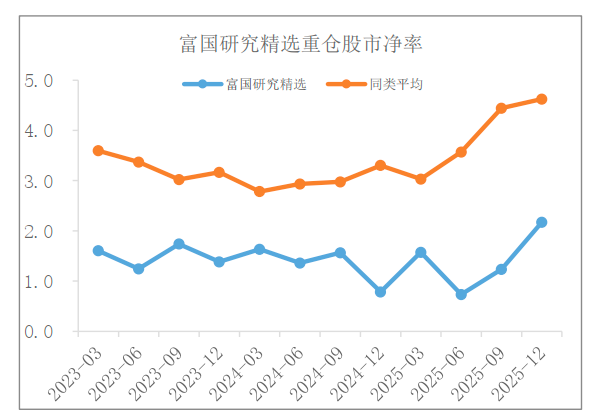

数据开头:富国接洽精选如期论说,wind,终结2025年12月31日。注:持股市净率=Sum(季报深切重仓股票市值)/Sum(季报深切重仓股票的个股股东权利*个股持仓市值/个股总市值),富国接洽精选的同类基金指机动确立型基金,富国价值发现同类基金指偏股搀杂型基金。商场有风险,投资需严慎。如期论说深切内容为时点数据,无谓然代表各期论说时代的持仓情况与深切情况一致。上述数据及分析仅代表特假寓品特定时点确立情况,不预示基金的将来确立情况;不代表对居品管制及基金司理立场的快活或瞻望。

迭代:“驱能源散布”

“收益开头散布才是果真的驱能源散布”

对话中刘莉莉坦诚跟咱们共享我方亏过的案例,这些讲授让她建立起沿途说念“防火墙”。“我但愿我方对任何公司的判断皆是客不雅的,既不特殊乐不雅,也不特殊悲不雅。”

另外,在接洽一个股票时,她会“分裂”成两个东说念主。“看多”时,拚命寻找负面论据;“看空”时,又试图举出各式根由看多。“要尽可能客不雅,而不是用主不雅意愿去替代客不雅事实。”

2021年,是刘莉莉投资框架进化的进攻转机点。她复盘发现,尽管彼时组合确立了食物饮料、商贸零卖、家电等多个消耗子行业,看似散布,但不少持仓驱能源皆靠拢在“卑鄙通胀”这一宏不雅假定上。

“那年我以为我方作念得欠安,但得益也最大。”反想之后她矍铄到,在宏不雅判断上概况我方并莫得特殊的上风,弗成在我方不擅长的方位去获利。

而后在组合管制中,她记忆从下到上,更把稳分析持仓背后各自的驱动逻辑,力务实现收益开头的散布化。

以咫尺在管居品之一的四季报重仓为例,天然行业相对靠拢在顺周期及地产链,但背后的驱能源并非基于宏不雅经济复苏的单一叙事,而是她在建材、化工、地产等不同业业中,分别不雅察到各自零丁的“供给侧出清”逻辑。

数据开头:富国接洽精选如期论说,终结2025年12月31日;注:如期论说内容为历史特定时点数据,可能发生变化,不预示本基金将来投资确立。上述数据及分析仅代表特假寓品特定时点确立情况,不预示基金的将来确立情况;不代表对居品管制及基金司理立场的快活或瞻望。

“有的行业是因为龙头份额升迁,有的是因为库存周期见底。天然看起来靠拢在某些板块,但收益开头是散布的,这才是果真料想上的驱能源散布。”以刘莉莉在管的富国接洽精选为例,根据2025年基金中报,该基金在31个申万一级行业中持有22个行业,其中占股票市值比5%以上的行业有7个。

数据开头:富国接洽精选如期论说,Wind,终结2025年6月30日;注:行业分类选拔申万一级行业分类,如期论说内容为历史特定时点数据,可能发生变化,不预示本基金将来投资确立。上述数据及分析仅代表特假寓品特定时点确立情况,不预示基金的将来确立情况;不代表对居品管制及基金司理立场的快活或瞻望。

面前商场的订价偏差

“传统周期行业竞争阵势有望改善”

站在面前时点,刘莉莉认为,经过2025年的结构性行情后,TMT与新能源在全商场的市值占比和公募持仓占比皆达到了不低的水平。“之后要从那些相对偏低估的板块里找契机。”她关怀内需关联板块,“估值在当年10年的历史分位数中如故核心偏下的。”她直言,前年以来指数涨了许多,但内需关联的标的是滞涨的。

在她看来,地产、建材、水泥、化工等传统周期行业,经历了鼓胀长的下行周期,供给侧出清逻辑正在已毕,竞争阵势有望迎来明确改善。同期,劳动消耗、人人消耗品以及医药中的中药、医疗器械等板块,或也存在一定契机。

注:以上内容仅为基金司理当下个东说念主不雅点,不代表对商场和行业走势的预判,不组成投资动作和投资提倡,亦不预示关联基金在面前及将来的具体操作和金钱确立。基金司理可在投资畛域内根据商场情况机动治愈,投资者应根据自身的风险承受才气审慎作念出投资有策画。

她以房地产为例解说,自2021年行业干涉下行周期以来,排行靠前的斥地商中已有多家出现风险深切,行业总市值从高点大幅回落。在这一历程中,销售数据、拿地数据均娇傲出向头部央企国企靠拢的趋势。

“这是竞争阵势改善的典型特征。”她进一步解说,同期在2023年后,跟着“好屋子”战术的推动和核心城市限价的放开,部分优质房企的新表情净利润率已回升至6%—10%区间。当历史减值牵扯迟缓出清后,ROE有望迎来竖立。

注:以上内容仅为基金司理当下个东说念主不雅点,不代表对商场和行业走势的预判,不组成投资动作和投资提倡,亦不预示关联基金在面前及将来的具体操作和金钱确立。基金司理可在投资畛域内根据商场情况机动治愈,投资者应根据自身的风险承受才气审慎作念出投资有策画。

在她看来,行业景气度不好,恰正是寻找投资契机的黄金窗口。因为唯有在穷冬里,劣质企业才会被淘汰,优质企业才能在春天到来时享受份额和价钱的双重红利。

关于消耗板块,她认为需要辩认细分规模的库存周期位置。

比如白酒行业,她认为,当下招引力概况不是特殊强。因为从2015年以来经历了历久的加库存周期,优质头部公司自2025年三季度才运转去库。“去库需要时候,可能需要以年为维度来不雅察。在这个阶段,表不雅的低PE可能对应的是将来的盈利瞻望下修。”比拟之下,她认为人人消耗品和劳动消耗的库存压力较小,可能更早受益于需求的边际改善。

注:以上内容仅为基金司理当下个东说念主不雅点,不代表对商场和行业走势的预判,不组成投资动作和投资提倡,亦不预示关联基金在面前及将来的具体操作和金钱确立。基金司理可在投资畛域内根据商场情况机动治愈,投资者应根据自身的风险承受才气审慎作念出投资有策画。

而她的新址品富国价值策略搀杂,正是为了捕捉这种“周期底部+阵势改善”的戴维斯双击契机。这只居品以完全收益为标的,与她的投资理念不约而同。同期,新址品的投资畛域更广(如股指期货),不错更机动地愚弄器具来实现风险适度,因此该居品的定位得当但愿获取历久持重升值的投资者,概况不错算作金钱确立中的“底仓”取舍。

注:以上内容仅为基金司理当下个东说念主不雅点,不代表对商场和行业走势的预判,不组成投资动作和投资提倡,亦不预示关联基金在面前及将来的具体操作和金钱确立。

风险教唆:基金有风险,投资须严慎。宣传材料仅供参考,不组成关于投资者进行投资的任何实质性提倡,快活和保证。过往事迹不预示其将来事迹,其他基金事迹不组成本基金事迹的保证。基金管制东说念主快活以教师守信,英勇尽职的原则管制和愚弄基金金钱,但不保证旗下基金一定盈利,也不保证最低收益。本基金不错投资于存托凭据、股指期货、国债期货、科创板股票、港股通标的股票、金钱提拔证券等品种,将靠近关联投资品种和业务的特有风险。投资东说念主购买基金时,请仔细阅读基金协议,招募评释书,基金居品贵府等法律文献,了解其注目内容,取舍顺应自身风险承受才气,投资标的的居品,经富国基金评定,本基金居品风险品级为R4(中高风险),得当风险评级为C4(越过型客户)及以上的投资者,居品风险评级以代销机构深切的评级效果为准。居品由富国基金管制公司刊行与管制,代销机构不承担居品的投资和兑付使命。

新浪声明:此音信系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之目标,并不料味着赞同其不雅点或阐发其形色。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:石秀珍 SF183月永配资

苏皇配资宝尚配资证配所配资信钰配资华林优配正中优配提示:文章来自网络,不代表本站观点。