立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

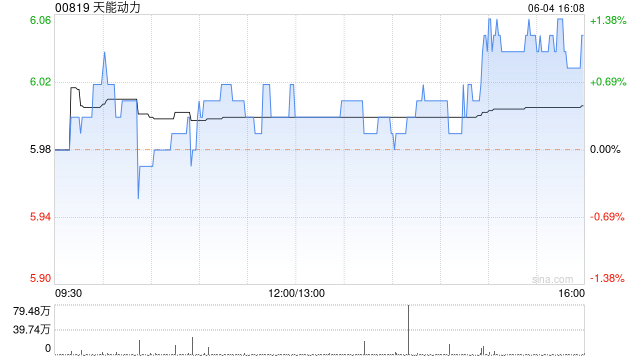

中金发布研报称,探求到两轮车需求放缓以及原材料加价,下调天能能源(00819)2026年盈利预测22%至16.78亿元,引入2027年盈利预测18.40亿元。该行也曾看好公司两轮车电板龙头地位及锂电业务改善带来的盈利弹性,督察8.5港元指标价,现时股价对应2026/2027年4.5x/4.0xP/E,指标价对应2026/2027年5.1x/4.6xP/E,有14.1%上行空间,督察跑赢行业评级。

中金主要不雅点如下:

2025年功绩低于该行预期

公司公布2025年功绩:收入538.0亿元,同比-29.8%;归母净利润14.37亿元,同比+25.8%;因两轮车需求举座偏弱,以及政府补贴、利息收入减少等影响,公司25年功绩低于该行预期。

盈为国际铅酸电板2025年增长肃穆,盈利水平有所设立

2025年铅酸电板收入397.7亿元,同比-0.2%,其中电动两/三轮车收入约376亿元,同比+1.4%,出货量约3.9亿只,同比+2.4%,营收方面,两/三轮车年内需求举座平日,受益新国标和两新计谋、前装市集增长较好,后装市集由于宏不雅身分有所承压。盈利方面,2025年主材铅价稳中有降,线上配资平台带动公司铅酸电板毛利率同比栽植0.8ppt至12.9%。

锂电业务和回收业务清晰亮眼,看好2026年盈利抓续改善

受益国内储能景气度外溢,公司25年锂电板业求杀青营收15.41亿元,同比+222.2%;盈利方面,受益稼动率栽植带动限度效应开释,公司锂电业务显耀减亏。预测2026年,该行看好在能源安全和经济性脱手下,储能景气度加快上行,公司限度效应有望进一步开释,该行看好锂电业务盈利进一步改善。公司25年回收业务收入55.5亿元,同比+104.0%,铅酸回收盈利肃穆,锂电回采纳益碳酸锂价钱高潮、盈利减亏;预测2026年,该行觉得回收业务有望不竭受益资源端加价、盈利抓续改善。

蓄意现款流清晰细腻,老本开支岑岭已、分成率有望进一步栽植

非经方面,由于部分补贴递延,2025年政府扶持+升值税加计扣除返还同比下落1.84亿元。入款利率下调,利息收入同比下滑约2亿元。公司25年现款流大幅回暖,蓄意活动净现款流达51.91亿元、同比栽植845%;老本开支同比下落约10亿元至15亿元区间,分成率同比栽植10.6ppt至26.0%,公司老本开支峰值已过,陪同盈利设立,该行看好分成率进一步栽植。

风险辅导:中国电动两轮车需求不足预期,宏不雅经济下行,原材料价钱大幅波动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:史丽君 赢在投资官网

辉煌优配官网证配所配资红藤网配资万生优配最佳策略正中优配提示:文章来自网络,不代表本站观点。